2022年中國國航發展現狀及供需格局分析 主基地市場紅利賦予的客流優勢與業務協同

2022年,在全球航空業持續復蘇與國內經濟穩中求進的宏觀背景下,中國國際航空股份有限公司(以下簡稱“中國國航”)作為中國載旗航空公司,其發展態勢與市場格局呈現出鮮明的特點。一方面,行業整體面臨需求波動、成本高企與競爭加劇的挑戰;另一方面,依托其獨特的戰略定位與資源優勢,國航在特定領域展現出顯著的韌性與增長潛力。本文將重點分析其發展現狀、供需格局,并探討主基地市場紅利如何為其帶來豐富的客流,以及承接總公司業務所帶來的協同效應。

一、發展現狀:穩中承壓,結構優化

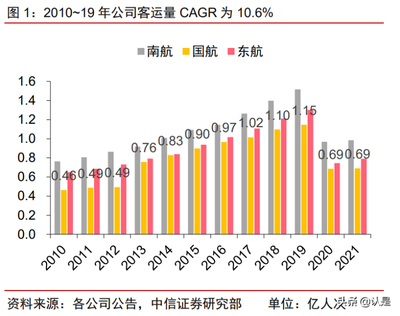

2022年,受國內多地疫情反復及國際航線恢復緩慢的影響,中國民航業整體客運需求承壓。中國國航的運營數據亦反映出這一行業性挑戰。根據其公開數據,公司全年運力投放(可用座位公里)和旅客周轉量同比均有所波動,但相比行業平均水平,國航憑借其強大的樞紐網絡和優質的客戶基礎,保持了相對穩健的運營表現。尤其在貨運領域,公司利用寬體機腹艙及全貨機資源,國際貨運業務成為重要的業績穩定器。公司持續推進機隊結構優化、成本精細化管理和數字化轉型,以提升長期抗風險能力和運營效率。

二、供需格局:樞紐主導,國際待興

從供需格局看,中國國航的核心優勢在于其以北京首都國際機場和成都天府國際機場為核心的雙樞紐,以及上海等重要門戶城市的強勢地位。

- 供給端(航線網絡與運力):國航擁有國內最均衡的國內國際航線網絡。在國內市場,其航線覆蓋廣泛,尤其在主干航線和高收益航線上占據領先份額。在國際市場,盡管2022年恢復有限,但其長期構建的全球航線網絡骨架完整,尤其在歐美等主要遠程航線上積淀深厚,為后續國際客流復蘇奠定了堅實基礎。

- 需求端(客源結構):國航的客源兼具廣度與深度。公商務旅客占比高,客戶忠誠度和票價承受能力較強。依托星空聯盟和廣泛的國際合作伙伴,其吸引了大量高品質的國際中轉客流。2022年,國內市場成為絕對的需求主力,其高品質的旅客結構在一定程度上緩沖了需求總量波動帶來的沖擊。

三、核心驅動力:主基地市場紅利賦予的豐富客流

“主基地市場紅利”是中國國航最核心的競爭優勢之一。這主要體現在北京樞紐的絕對主導地位。北京作為中國的政治、經濟、文化和國際交往中心,擁有無與倫比的公商務出行剛需和高端休閑旅游需求。國航作為北京樞紐最大的基地航空公司,占據了最高的時刻份額和市場份額。這種近乎“主場”的優勢意味著:

- 穩定的本地客源:龐大的北京本地及京津冀地區出行需求為國航提供了持續、高質量的客源基礎。

- 強大的中轉吸引力:通過優化北京樞紐的航班波設計,國航能夠高效銜接國內與國際、國內與國內航線,吸引全國乃至全球的旅客經由北京中轉,從而將地理位置的樞紐優勢轉化為實實在在的客流增量。

- 品牌與政策協同:作為載旗航空,在重要國際航線開拓、重大航空運輸保障任務中享有天然優勢,進一步鞏固了其在核心市場的品牌認知和客戶偏好。

四、戰略縱深:承接總公司業務,強化協同效應

中國國航是中航集團(國航總公司)的航空運輸主業核心平臺。承接總公司相關業務,為其帶來了更深層次的戰略協同與資源支持。

- 資源整合與效率提升:在機隊規劃、采購、維修(如與AMECO的協同)、航食、地面服務等方面,與集團內單位協同,有助于實現規模經濟,降低運營成本。

- 業務拓展與生態構建:依托集團的綜合旅游、物流、金融等板塊資源,國航能夠更好地打造“航空+”生態圈,例如推動“空鐵聯運”、深化“機票+酒店”產品,為客戶提供一站式出行解決方案,增強客戶粘性,挖掘新的收入增長點。

- 資本與風險支撐:在行業周期低谷或進行重大戰略投資(如機隊更新、樞紐建設)時,集團層面的支持為上市公司提供了更強的財務韌性和戰略定力。

五、與展望

2022年的中國國航在行業逆風中彰顯了其作為行業龍頭的底蘊。其發展現狀體現了穩守基本盤與主動求變的平衡。供需格局上,國內樞紐主導地位穩固,國際市場蓄勢待發。核心驅動力來源于北京等主基地市場帶來的持續、高品質客流紅利。而通過深度承接和整合總公司業務,國航進一步強化了產業鏈協同與抗風險能力。

隨著國際航線的逐步恢復和國內需求的全面回暖,中國國航憑借其獨特的樞紐優勢、優質的品牌資產和集團協同效應,有望在行業新周期中率先復蘇,并鞏固其在中國民航業中的旗艦地位。如何進一步優化成本結構、抓住市場復蘇節奏、并應對高鐵網絡深化帶來的中短途競爭,仍是其需要持續關注的重要課題。

如若轉載,請注明出處:http://www.xianghuowang.cn/product/95.html

更新時間:2026-04-14 07:06:18